デンソー逆転勝訴(タックスヘイブン対策税制)

2017.10.26

日本の税金や国際税務など

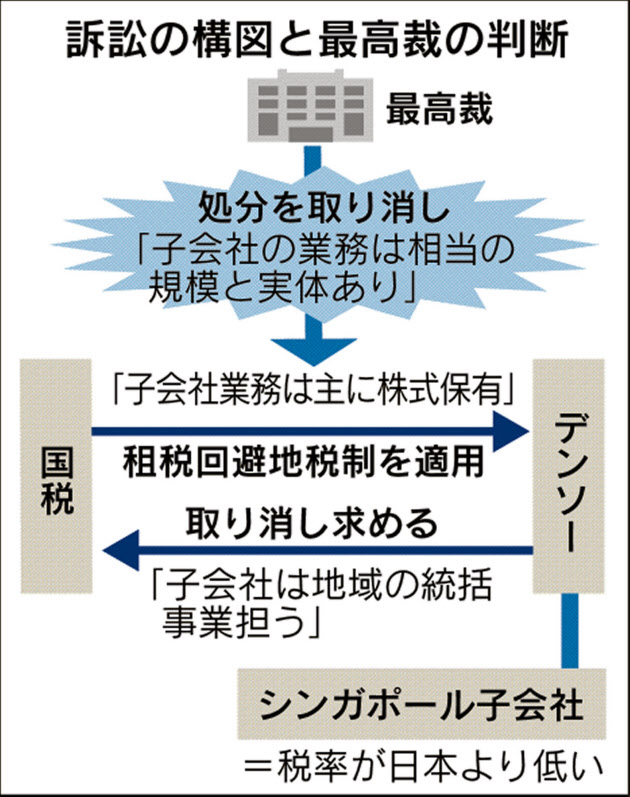

デンソーが逆転勝訴。

https://www.nikkei.com/article/DGXMZO22656480U7A021C1CR8000/

TH対策税制によるシンガポール子会社の所得合算を取り下げ。

子会社の「主な事業」が何かを判断する基準について「事業活動の収入や所得、人数、店舗、工場などの状況を総合的に考慮するのが相当」

との判断が初めて示された、

とのこと。

ちょいと古い時代の争いなので応用が限定的ですが、どのように主要事業を判定するか、という意味では大変参考になります。

シンガポールでも様々な場面で「主要事業の判定」が求められますが、やはり総合判定ですね。