のれんの会計処理

2016.02.14

ビジネス会計人

昨日予告した通り、「のれん」の話です。

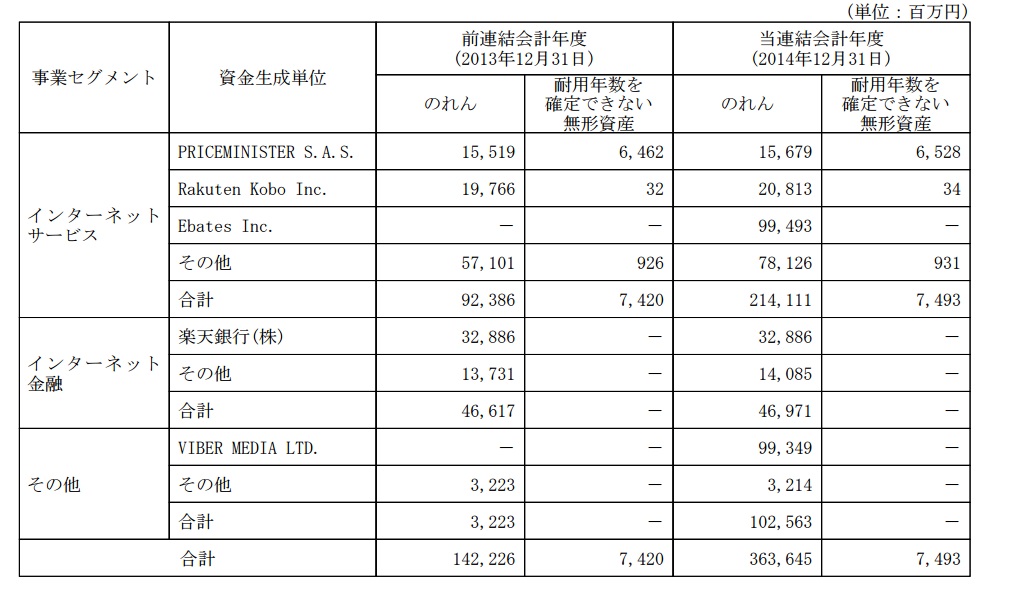

昨日、楽天の「のれん」が2014年12月期決算で3,636億円あるという話をしました。「のれん」というのはよくIFRSs(国際会計基準)を採用すると会計処理がどう変わるの?という論点ででてくるやつで、その言葉自体を聞いたことがある方も多いかと思います。しかし、どういうものなのか具体的にご存じでない方も多かろうかと思いますので、いつものようにまずは分かり易く(そのかわり正確な表現ではありません)簡単に内容を整理します。

■「のれん」とは

「のれん」というのは、会社を買った時などに、会社を買った側の会社ででてくるやつです。

具体的にはこうです。例えば、大企業A社が100の資産と90の負債をもった会社Bを買うとします。資産と負債はなんでもいいですが、会計に不慣れな方は100億円の現金を持っているものの借金が90億円ある会社と考えてもらってよいでしょう。

このB社の純粋な価値(借金を返したと思ってください)は10億円です。しかし大企業A社はこの会社を30億円で買ったとします。10億円の会社を30億円で買った、この余計に払った20億円が「のれん」です。

なぜ10億円の価値の会社を30億円で買うのか?これはA社とB社(の株主)が決めることで、逆に言うとB社の価値が30億円あるとA社が思ったということです。例えばB社で働いている従業員が凄いデキる人ばかりで将来はB社はもっと儲かるぞとか、B社が実はすごいビジネスの種(電子書籍とか無料動画サイトとかチャットアプリとか仮想通貨とか)を仕込んでいて、これは必ず将来花が咲くとA社が考えたとか、色々理由はあります。

で、B社を買ったA社はこの20億円を「のれん」という資産として自社の決算をします。日本の会計基準を使って処理する場合は毎年1億円ずつ費用にして20年後に「のれん」という資産は無くなりますが、IFRSs(国際会計基準)ではこの20億円は費用にせずに資産として処理したままです。「B社はもっと儲かるぞ」という見込みが無くなったり、「将来花が咲くぞ」と思っていたビジネスの種の花が咲かなくなったと分かった時に20億円をごそっと費用にします。楽天のkoboもこの例ですね。電子書籍事業は将来花が咲くと思っていたが花が咲かない(もしくは他社に負けた)と判断したからごそっと費用処理しましたと思われます。

と、いうのが、日本の会計基準と国際会計基準で「のれん」の処理が異なるというやつです。

■私見

最後にようやくお話したかったことをお話しますと、この2年ほどずーっと言い続けてますが、「のれん」は償却(上述の1年ずつ費用にすること)した方がよいと思います。市場の混乱を招くだけなんじゃないかと思うんですよね(非償却の)減損って。マニアックな話ですが、時価を重んじる未来会計よりも取引実績を重んじる過去会計に戻った方がいいとすら思ってまして、そこまで読み手に親切にする必要なんてないんじゃないかと思います。決算書の読み手も会計を勉強して「上手く」読めるようになったら得するということであればいいと思いますし、アナリストも価値が出るでしょう。なにより経理コスト(経理部の人件費や監査の工数とか)も莫大で社会全体として最適でないと思います。

さらにマニアックな話ですが、買収した時の「のれん」の価値がずっと続いているように見えていてもそれは買収した後の企業努力ですよね。グーグルがyoutubeを買った時のyoutubeブランドの価値が落ちてないのはグーグルが頑張っているからで、facebookがインスタを買った価値が落ちてないのもfacebookが価値を持続させてるからで、もともと計上した「のれん」の価値は徐々に減価していて、自己創設のれんが代替してるだけだと思うんですよね。とか書いていると、そういえば会計士の受験勉強している時にそんなこと習ったなあと思い出してきましたが確かに今考えればそうだなあと思ってきました。