公開会社、非公開会社とは

公認会計士 萱場 玄

公認会計士 寺澤 拓磨

大森 裕之

シンガポールの株式会社は、会社法上、株式譲渡制限の有無と株主数の2つの要素により、プライベート・カンパニー(非公開会社)とパブリック・カンパニー(公開会社)に区別されます。

(注:株式が証券取引所に上場している上場会社と公開会社は異なる概念であり、上場会社は公開会社である必要がありますが全ての公開会社が上場会社となるわけではありません。)

以下、プライベート・カンパニー(非公開会社)とパブリック・カンパニー(公開会社)それぞれの内容をみていきます。

プライベート・カンパニー(Private Company):非公開会社

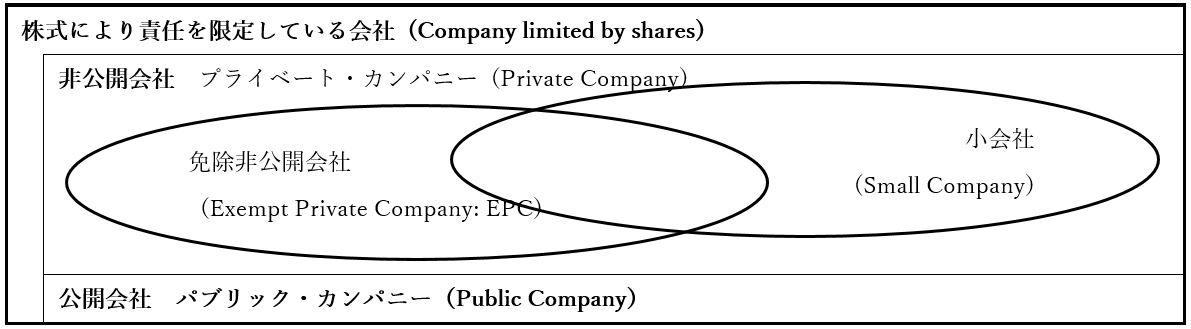

株式により出資者の責任が限定されている会社のうち、株式の譲渡制限が定款によって付され、かつ株主数が50名以下の会社をいいます。少数の関係者同士での閉鎖的な会社として利用され、株式が譲渡され、株主が変わることに対して強い制限のある会社です。オーナー会社、日系子会社、個人出資、法人出資に限らず、ほぼ全ての株式会社がこのプライベート・カンパニーの形態をとっています。「私的~」と訳されることもあります。

パブリック・カンパニー(Public Company):公開会社

株式による責任の限定がされている会社のうち、株式の譲渡制限がないか、もしくは株主数も50名超にできる会社をいいます。上場会社など、株主が広く拡散し、株主同士の人的関係も希薄なオープンな会社を想定した会社です。「公的~」と訳されることもあります。

プライベート・カンパニーは、一定の要件を満たすことによって、優遇税制やコンプライアンス義務が一部軽減された免除非公開会社(Exempt Private Company: EPC)や、会計監査が免除される小会社 (Small Company)に分類される場合もあります。

会社法上の分類を図で示すと、以下のようになります。

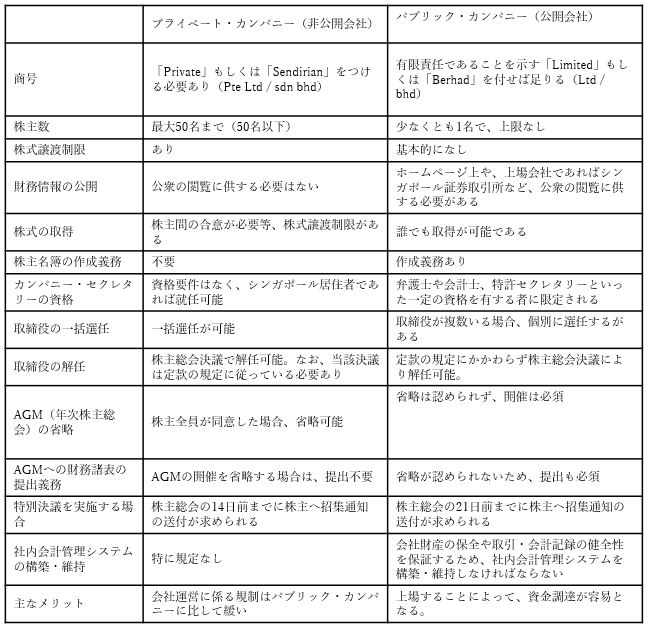

コンプライアンス義務や規制の違い

プライベート・カンパニーの場合は、株主数が少なく、また株式譲渡制限もあり閉鎖的であることから、パブリック・カンパニーに比して会社法上の規制はシンプルになります。

主な相違点は、以下のとおりです。

(注)上記取り扱いは出稿時点のもので最新実務と異なる場合があります。