IR8Aとは

公認会計士 萱場 玄

公認会計士 寺澤 拓磨

大森 裕之

IR8A(アイアールエイトエー、Form IR8A)とは、雇用主(≒会社 以下同様)が従業員に対して支給した給与等の年間合計金額を記載した書類で、雇用主である会社が作成して従業員に交付する必要があるものです。日本の源泉徴収票に近いものではありますが、シンガポールは所得税の源泉徴収義務がないため年末調整という制度もなく、したがってIR8Aは日本の源泉徴収票とは異なります。また、個々の従業員の所得税申告は従業員それぞれが行うものですので、所得税申告そのものとも異なります。

IR8Aは、前年分の給与等について、翌年3月1日までに雇用主である会社が作成して従業員に交付しなければなりませんが、従業員はIR8Aに記載された給与等に基づいて、4月15日(電子申告の場合は18日) までにIRASに個人所得税の申告を行います。

つまりIR8Aとは、従業員が個人所得税の申告を行う際に参照する、会社から交付される給与等の年間合計表、ということができます。

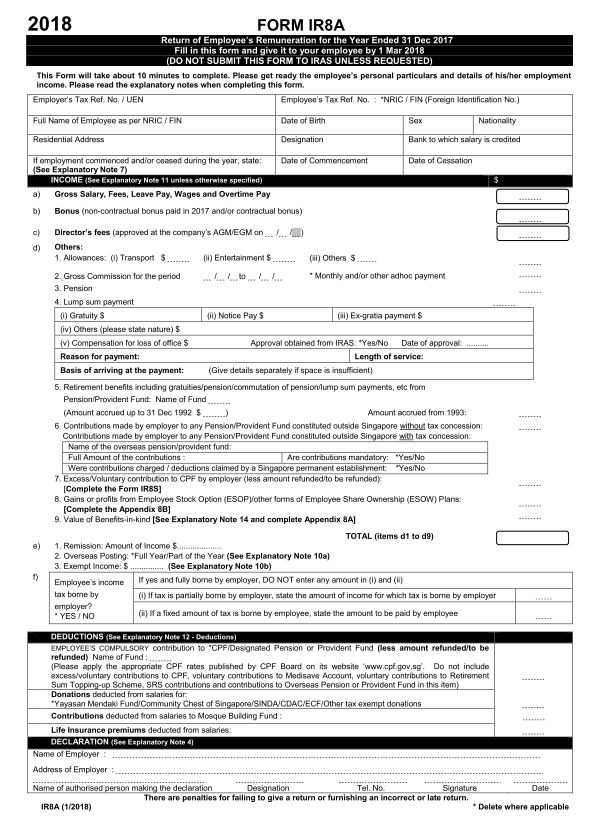

実際には、以下のようなフォーマットに基づき作成します。

IR8Aの対象者

上記の通り、IR8Aは雇用主である会社が作成、従業員に交付する書類ですが、会社側からしてIR8Aを作成・交付しなければならない従業員は下記の通りです。

- フルタイム勤務のシンガポール居住者

- パートタイム勤務のシンガポール居住者

- シンガポール非居住の従業員

- 役員報酬等を受けているダイレクター(シンガポール非居住者を含む)や取締役会の構成員

- 年金受給者

- すでに退職しているが、その年にストックオプションなどなんらかの報酬を受け取った元従業員

IR8Aが作成不要なケース

IR8Aの目的は従業員の個人所得税申告に利用されることであり、そもそも個人所得税申告が不要となる以下のような従業員には、IR8Aを作成する必要はありません。

- タックスクリアランス(IR21)が完了している退職した外国人従業員(日本人含む)

- 全ての労働が外国(日本など)で完了する国外居住の従業員

IR8Aに付随して作成しなければならない書類

IR8Aの他にも、状況に応じて以下の書類を作成する必要があります。

- Appendix 8A:給料、ボーナス以外で現物給付(住宅手当等)が発生している場合。

- Appendix 8B:ストックオプションや従業員持ち株制度によって所得が発生している場合。

- Form IR8S:CPFを最低金額を超えて支払っている場合や、超過支払分の還付請求をする(orした)場合。

AIS:Auto-Inclusion Schemeとは

近年では、個人所得税申告の効率化のため、紙ベースのIR8Aを従業員に交付するのではなく、ウェブ上でIRASに対して雇用主が従業員の給与を申告するAISが推奨されています。現行制度では、従業員9名以上の法人はAISで申告することが義務付けられています。紙ベースのIR8Aは雇用主が作成して従業員に交付するのに対し、AISは雇用主がIRASに対して行うという点で手続きの流れが異なります。

AISでIRASに申告するIR8Aの申告期限は紙ベースの場合と同じ翌年3月1日(例:2017年の申告は2018年3月1日)です。

従業員の個人所得税の申告においては、紙ベースのIR8Aの場合は、そのIR8Aに記載されている給与等の金額を(通常は)そのまま別途入力する必要があるのに対し、AISの場合は、雇用主がIRASに電子報告している情報がそのまま従業員の個人所得税電子申告ウェブ上で自動的に反映されるため、別途入力する必要はありません。AISで申告するためにはあらかじめ会社側で登録が必要となり、登録期限は申告する年の前年の12月末となっています(例:2018年3月1日期限の場合のAIS登録期限は2017年12月31日)。

(注)上記取り扱いは出稿時点のもので最新実務と異なる場合があります。