現地法人・支店・駐在員事務所の相違点

公認会計士 萱場 玄

公認会計士 寺澤 拓磨

大森 裕之

日系企業がシンガポールに進出する際の主な組織形態は、「現地法⼈」「⽀店」「駐在員事務所」の3つです。このうち駐在員事務所については、将来的に現地法人や支店形態によって本格的な事業活動を行うためのあくまで下準備(市場調査や情報収集活動)を目的とした組織形態であり、収益獲得活動が禁止され、さらには最長でも3年間のみの時限的許可となりますので、「事業展開はすぐには行わず、まずは現地に入って情報収集活動を行う場合」は駐在員事務所、「当初から事業活動を行う場合」は現地法人もしくは支店、というのがまずは一つの判断基準といえます。

また、駐在員事務所の設立には設立要件が設けられており、設立要件を満たさない場合はそもそも駐在員事務所として進出することはできません(詳細は「駐在員事務所」を参照)。そのため、設立要件を満たさない企業においては「事業展開はすぐには行わず、まずは現地に入って情報収集活動を行う場合」であっても現地法人か支店のいずれかで進出せざるを得ないということになります。また、将来的に駐在員事務所から現地法人か支店に組織変更する場合には、現地法人もしくは支店の新規設立と同様の取り扱いとなりますので、設立費用や従業員のビザ再取得など、はじめから現地法人や支店で進出した場合と同様の手続きと費用が生じることとなります。

以上の理由から、駐在員事務所での進出は地方銀行などの限られたケースに留まり、それ以外の多くのケースでは現地法人と支店のどちらかを選択することになるといえます。

以下、現地法人と支店の主な相違点と、両者のメリット・デメリットを比較していきます。

現地法人と支店の主な相違点

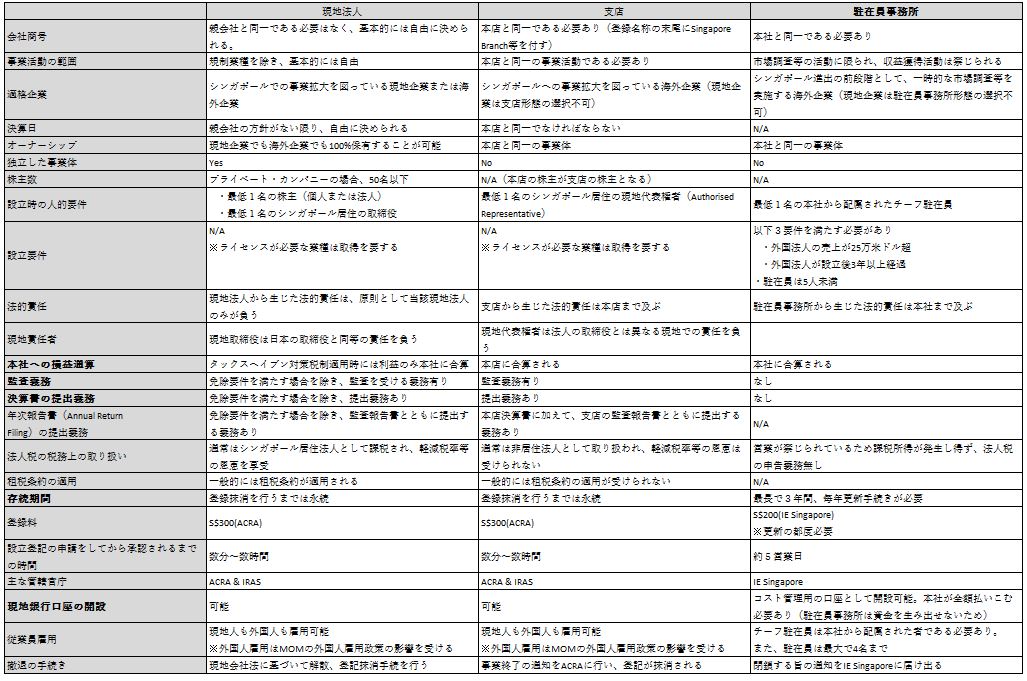

- 設立手続

現地法人の場合、定款や取締役宣誓書(Form45)、初回の取締役会決議書類など、現地法人設立代行を行う現地の会計事務所などが用意するフォーマットを利用して書類作成をすれば比較的容易に作成可能です。

一方、支店の場合は、本店の登記簿謄本や定款、取締役全員に関する個人情報の提供、さらにはそれらの英訳と公証人による公証の取得、代表権者(Authorised Representative)の任命手続きなど、必要な手続きや書類が多岐にわたり、現地法人に比べて手間と時間を要します。

- ライセンスの取得

シンガポールでは、違法でない限りは基本的に全てのビジネスを行うことができますが、エステやマッサージといった美容関係、飲食、観光ツアーや人材紹介など、業種によってはライセンスを取得する必要があります。

また、ライセンスのなかには、取締役やその業務に従事する全ての従業員個人がライセンスを取得する必要があるものや、法人としてライセンスがあれば足りるもの、場合によっては日本在住の取締役がライセンス取得が必要になるケースなど、ライセンスの要件などがそれぞれ異なります。また、例えば銀行業においては最低資本規制(1,500ミリオンシンガポールドル)をクリアするため、法人としての資本金が大きい支店での進出形態が一般的であったりと、ライセンスや規制の内容も現地法人か支店かの判断基準となることがあります。

- 設立時の人的要件

現地法人の場合、設立当初から最低1名のシンガポール居住取締役(ローカルダイレクター)を選任する必要があり、また最低1名の株主(法人株主も可)が必要となります。

支店の場合も同様に、設立当初から最低1名のシンガポール居住者である代表権者(AR: Authorised Representative)が必要になります。代表権者は、取締役ではないため取締役会に参加する権限はありませんが、シンガポール支店に課されるシンガポール会社法等の要求を充足する義務や、個人の行為に基づく違法行為等の法的責任を負います。

- 資金移動(本社–現地法人/本店–支店)

日本からシンガポールへ資金を移動させる場合、もしくはシンガポールから日本へ資金を移動させる場合も、現地法人と支店とでは注意すべき点が異なります。

子会社としての現地法人と親会社としての日本法人との間の資金移動は、通常、資本金(親会社からは出資)もしくは借入金(親会社からは貸付金)として資金移動することになります。借入金として資金移動させる場合は、法人同士の契約に基づいて自由に資金移動ができるものの、契約を締結する必要や、利息についての移転価格税制や源泉税を考慮する必要があります。一方で資本金として資金移動する場合は、利害関係者保護も含めた増減資の手続きや配当決議が必要となり、現地法人との資金移動は、資本金としても借入金としても、資金移動のための手続きに工数がかかるといえます。

一方、支店の場合はそもそも日本の法人と同一の法人格であり、いわば法人内部での資金移動であるため、本支店間で特段の契約を締結する必要もなく本店との資金移動が可能です。

- コンプライアンス義務

現地法人はシンガポール会社法の要請に従い、支店に比べて求められるコンプライアンス義務はより多くなります。例えば、カンパニーセクレタリーを設置する義務、取締役の就任退任に関する取締役会決議、ACRAへの変更届出義務、AGM(年次株主総会)の開催義務などがあります。

一方で支店のコンプライアンス義務は、法人は本店所在地の日本法人であるため、一義的には日本のコンプライアンス制度に準じます。ただし、支店としてシンガポールで事業を営んでいる以上、シンガポール支店での法人税申告納税義務や、ACRAへの監査済み決算書の提出義務など、一部のコンプライアンス義務は残ります。また、支店独自の取締役は存在せず取締役会もないため、現地での取締役会の開催や株主総会開催義務はなく支店独自のコンプライアンス義務は現地法人よりは軽いといえます。しかしながら、シンガポール支店の決算書のみならず、法人全体の英文決算書についてACRAへの提出が求められているため、日本で英文決算書を作成していない場合や、日本で決算書を公表していない場合には、英文決算書の作成・提出は支店のデメリットといえます。

- 決算日の決定

現地法人の場合、制度上は自由に決算期を決定することができます。ただし、実際は親会社の意向や親会社の決算日に合わせるのが一般的で、特に親会社がIFRSで連結決算書を作成している場合には、シンガポール子会社も原則として本社と決算日を統一する必要があります。

支店の場合は、本店と同一の法人格であるため、選択の余地なく本店の決算期と同一となります。

- AGM(年次株主総会)の開催期限

現地法人の場合、決算日から6ヶ月以内など、一定の期間内にAGMを開催しなければならず、また一般的にAGM開催日の14日前までには決算書とともに株主に招集通知を送る必要があるため、遅くともAGM開催日の14日前までには決算書を作成する必要があります。

一方、支店の場合は支店独自でAGMを開催する必要はありません。ただし、本店のAGM開催日から60日以内に、支店の監査済み財務諸表及び本店を含めた法人の財務諸表とともに年次報告を行う必要があります。日系企業の場合、株主総会は決算日から3ヶ月以内に開催しなければならないため、決算書の作成期日は決算日からおおむね5ヶ月以内ということになります。

- タックスプランニング

現地法人は通常はシンガポール居住法人として取り扱われ、日本のタックスヘイブン対策税制などの特別な税制が適用されない限りは、親会社とは法人税計算が切り離されてシンガポールの法人税法が適用されます。また、一般的には部分免税や租税条約等、租税上の恩恵も享受することができます。

一方、シンガポール支店は、シンガポール支店独自でシンガポールの法人税計算、申告納税義務がありますが、シンガポールの法人税法上、支店は通常、非居住法人として取り扱われ、租税条約の恩恵(軽減税率等)は享受できず、また外国税額控除などの一定の税務上の優遇措置も通常は適用できません。また、日本法人の一部であるシンガポール支店の損益は、まずシンガポール支店独自でシンガポールの法人税計算を行いシンガポールで法人税申告納税を行った後、さらに日本法人の所得・法人税計算に含められて日本で法人税が課税されることになります。ただし、シンガポールで課されたシンガポール支店の法人税は、日本法人の法人税計算上、一定の範囲で外国税額控除として差し引くことができ、二重課税については一定の配慮がされています。

上述の通り、現地法人の場合は日本の親会社と法人税計算が切り離されますが、シンガポール支店の場合は最終的に日本法人の法人税計算に取り込まれることになります。この違いにより、タックスプランニング上は、シンガポールでの事業が赤字見込みの場合は高い税率で課税される日本本店に損失が取り込まれる支店が有利、シンガポールでの事業が黒字見込みの場合は本社に利益が取り込まれない現地法人が有利、ということになります。このタックスプランニングを考慮し、赤字見込みの当初数年間は支店で進出し、黒字見込みとなった場合に現地法人化するというケースも散見されます。

- 監査の要否

現地法人の場合、一定の要件を満たす法人は監査が免除されますが、支店については原則として監査免除規定はありません。

- 事業の撤退・閉鎖

現地法人の場合、設立手続は支店に比べて簡便なものの、親会社と責任が分離されるため社会的な責任は重く、撤退する際にも債権者保護手続き等、一定の時間と手間を要します。

一方、支店の場合、責任の主体である本店は本国で存在するため、現地法人に比べて閉鎖が容易かつ手続きが迅速です。

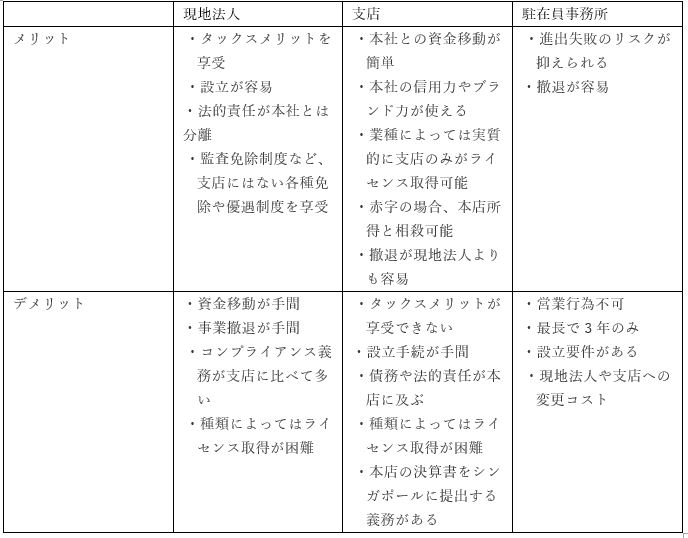

メリット・デメリットの簡単な比較

まとめ

このように、いずれの組織形態でもメリットとデメリットがあり、最適な組織形態はケースバイケースですが、一般的には、最低資本金制度のある銀行業や、事業上、本社の信用力が非常に重要な建設業、それから多額の資金が必要な総合商社などでは支店が選ばれるケースがあるものの、それ以外のケースでは現地法人を選択するのが多いといえるでしょう。

その他比較

(注)上記取り扱いは出稿時点のもので最新実務と異なる場合があります。