会計監査の免除規定

公認会計士 萱場 玄

公認会計士 寺澤 拓磨

大森 裕之

日本では大会社に該当する負債200億円以上、資本金5億円以上の会社、もしくは公開会社の場合等、一部の法人にのみ会計監査が要求されますが、シンガポールでは基本的にすべての法人が監査を受ける必要があります。ただし、いくつかの要件を満たした場合は監査が免除されます。

従来のシンガポールの監査免除規定では、年間売上SGD5ミリオン以下の免除非公開会社 (EPC: Exempt Private Company)のみ監査免除とされていましたが、2014 年改正法で新たに小会社(Small Company)という概念が導入され、2015年7月1日以降に開始する事業年度については小会社に該当する場合に監査免除とされることとなりました。

小会社の条件

会計監査免除規定を適用する(=小会社の条件を満たす)には、事業年度を通じて非公開会社であるのに加えて、以下の3項目のうち2項目以上を満たすことが条件となります。

- 年間売上がSGD10ミリオン以下

- 総資産がSGD10ミリオン以下

- 決算日時点で従業員数が50名以下(フルタイム従業員のみ対象)

*関連会社を有する法人は単体と連結両方で要件を満たさなければなりません。

法改正以前は、株主が20名を越える場合やシンガポール法人単体でSGD5ミリオンの売上がある場合、さらには株主に法人株主が存在する場合も監査必須とされていましたが、法改正によって株主数は50名まで、売上もSGD10ミリオンまで監査免除範囲が拡大、法人株主を有するシンガポール法人も要件を満たせば監査免除対象とされることとなりました。一方で、売上が小さくても総資産や従業員規模が大きい会社や、大きなグループの子会社などは監査必須となっています。

監査免除可否の判断期間

監査免除が適用されるか否か(=小会社に該当するか否か)は、対象事業年度の直前の2事業年度(前年と前々年)で上記の「売上、総資産、従業員数」の2つ以上を満たすか否かで判定をすることになります。「2年連続で要件を充足する場合は翌事業年度から監査免除」、逆に「2年連続で要件を充足しない場合には翌事業年度から監査必須」という判定を行うこととなります。

(例1)2016年12月期、2017年12月期で監査免除要件を充足した12月決算法人のケース

なお、直前の2事業年度のない新規設立法人や、法改正後、2015年7月1日以降に始まる最初の2年間の事業年度(3月決算の場合は2017年3月決算と2018年3月決算、12月決算の場合は2016年12月決算と2017年12月決算)については、過去2年間の判定材料がないため経過措置が設けられており、監査免除の判定は、前年、前々年ではなくその事業年度ごとに判定となります。

つまり2017年3月決算の監査の要否は2017年3月決算で判定し、2017年3月決算で要件充足せずにその決算期で監査を受けた場合であっても、2018年3月決算で要件充足すれば1年のみの要件充足にもかかわらず2018年3月期から監査免除ステータスを獲れる、ということになります。

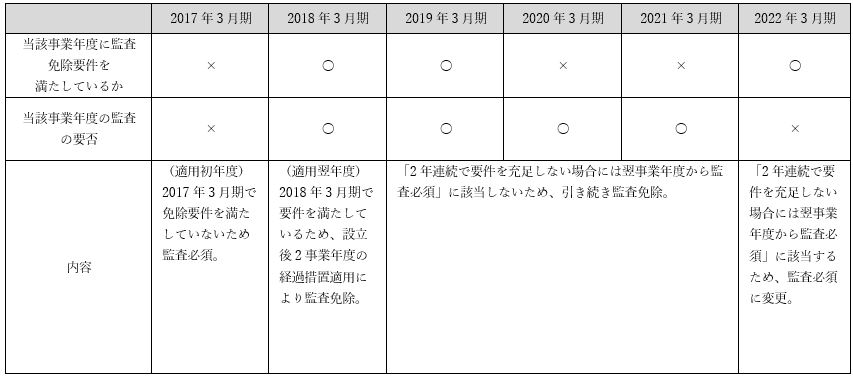

(例2)新規で法人設立、2017年3月を第1期事業年度末とする3月決算法人のケース

さらに複雑なのは、当該2事業年度のどちらかでいったん監査免除ステータスを獲ると、その後は「2年連続で要件を充足しない場合には翌事業年度から監査必須」という判定方法に移行する点です。例えば1年目で監査免除要件充足、2年目に充足しない、という場合であっても2年目も監査免除が適用されることになるため留意が必要です。

上記を要約すると、監査免除要件の判定は、原則として「2年連続で要件を充足する場合は翌事業年度から監査免除」と「2年連続で要件を充足しない場合には翌事業年度から監査必須」で判定することとなりますが、法人設立後、はじめの2事業年度については、どちらかの事業年度で監査免除ステータスを獲得できればその事業年度から監査免除が適用され、いったん監査免除となると翌事業年度から「2年連続で要件を充足しない場合には翌事業年度から監査必須」により判定する、ということになります。

(注)上記取り扱いは出稿時点のもので最新実務と異なる場合があります。